2023年9月、InstacartがIPOを果たす直前に私はS-1を読み込んで仮説を6つ立てました(当時の記事はこちら)。

あれから2年半が経過しましたが、その間にテック業界を取り巻く環境は大きく変わったと思います。

IPO後の開示資料、決算、ニュースリリースを追いかけながら「当時の仮説は当たったか、外れたか」を検証しようと思います。

主要指標の変化(2022年 vs 2025年)

まず現在地を確認しておきます。

| 指標 | S-1時(2022年実績) | 2025年実績 |

|---|---|---|

| GTV(流通取引総額) | $28.8B | $37.2B (+29%) |

| 売上 | $2.55B | $3.74B (+47%) |

| GAAP純利益 | $428M(主に税効果) | $447M |

| Adj. EBITDA(調整後EBITDA) | — | $1,087M(29%マージン) |

| 広告収入 | $740M(GTV比2.6%) | $1,065M(GTV比2.9%) |

| AOV(注文平均単価) | $110 | ~$110(横ばい) |

| 注文数 | ~260M | 338.8M (+30%) |

| 小売店舗数 | 80,000 | ~100,000 |

| アクティブユーザー | — | 14.9M(微増) |

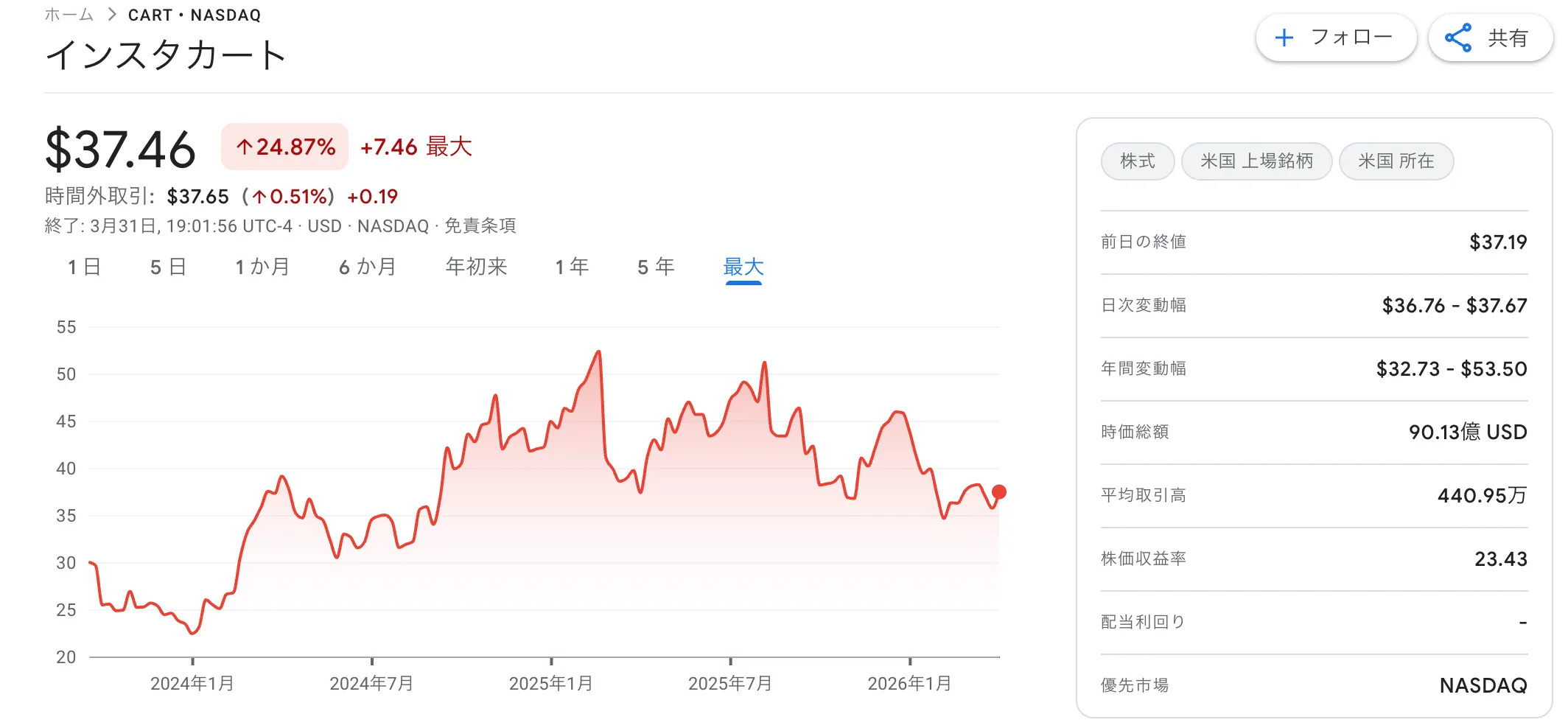

数字だけ見ると「成長した」と言えますが、バリュエーションの推移は対照的です。

- 2021年: プライベートラウンドで$39Bの評価

- 2023年9月 IPO: 公開価格$30(時価総額~$10B)。初値は$42まで急騰するも、初日のうちに$33台へ反落

- 2024年(IPO後1年): $25〜30台前後で推移。公開価格付近かそれを下回る低迷期

- 2026年3月現在:

$38、時価総額$9B

2021年の$39Bから見れば▲75%。市場の評価と業績指標の乖離——この乖離が何を意味するかを、以下の仮説検証を通じて読み解いていきたいと思います。

仮説1:トップヘビー構造 → 的中

元記事では「80,000店舗のうち大半は1日1件以下の受注では?」という仮説を立てました。

現在の数字で確認してみます。

年間注文数338.8Mを店舗数100,000で割ると、1店舗あたり年間約3,388件、つまり1日あたり約9件です。

店舗数が80,000から100,000に増えても、1店舗あたりの受注密度はほぼ変わっていません。2022年のS-1時点での計算でも同程度だったはずで、Kroger独占提携を解消してDoorDash・Uber Eatsにも開放した後も構造は変わりませんでした。

「ロングテールの店舗は薄く広く使われる」というトップヘビー構造の推測は、数字が変わっても成立し続けています。

仮説2:コロナという神風がMOATだった → 的中

IPO直後はコロナによるGTV急拡大は再現性がない、と見ていました。

実態を確認すると、GTVの3年間の成長は$28.8B → $37.2B +29%成長であり、急成長というレンジではないでしょう。市場シェアは約70%から約58%へと低下し、時価総額は$39B → $9Bへと約77%下落しました。

急成長が織り込まれていたであろうプライベートでのバリエーションから、成長が成熟し安定期でマルチプルがが大幅に圧縮されるという動きは、「コロナ禍の急成長は割引かれた」という解釈と整合します。

仮説3:AOVは技術投資しても上がらない → 的中

「検索・推薦の精度が上がっても、AOVは構造的に上がりにくい」という仮説でした。

実際に約3年後の現在でもAOVは$110のまま横ばいです。

この間に、InstacartはSmart Shop(生成AI推薦)、ChatGPT統合、Agentic AI(Kroger向け)など矢継ぎ早にAI機能を投入しましたが、注文数が260M → 338.8M(+30%)に伸びてもAOVは動きませんでした。

もっとも、これらのAI機能がAOV向上を主目的としていたかは定かではありません。リテンション改善や広告効率の向上が主眼だった可能性もあります。それでも「技術投資がバスケットサイズを拡大するか」という問いへの答えは出たといえます (これらの技術は頻度向上には効いた可能性はあります)。

グロサリーショッピングのAOVは「その週の食材需要」によって決まるのであって、UIの改善や推薦精度では動かしにくい——という構造的な理解は正しかったと言えそうです。

仮説4:広告事業が黒字化の鍵 → 的中

当時は「バスケットあたり$3の広告収入が高利益率で積み上がれば黒字化できる」という仮説で、最も自信を持って立てた仮説でした。

広告収入は$740M → $1,065M(+44%)へと拡大し、GTV比でも2.6% → 2.9%とわずかに上昇しました。

2022年は税効果による一時的な利益に留まっていましたが、2025年はGAAP純利益$447M・Adj. EBITDA $1,087M(29%マージン)と実力ベースの黒字体制が整いました。

Instacartは事実上「グロサリーeコマースの広告ネットワーク」として収益構造を完成させたといえます。

配送事業単体の利益率は薄くとも、消費財メーカーが購買データに直結した広告に高い対価を払います。 この構造がInstacartが目指している真の価値だと考えていましたが、その読みは割と正しかったと思います。

仮説5:2020年コホート問題 → 検証不能(開示消滅)

コロナ禍の2020年に獲得したユーザーコホートが高チャーン率を示せば、構造的な成長限界になると考えていましたが、上場後、InstacartのIRからはコホート開示が廃止されました。残念です。

ただし、アクティブユーザーが14.9Mの微増にとどまっているという事実は、新規獲得の鈍化を示しています。

仮説6:エンタープライズ・プラットフォームの進化 → 想定外の方向へ…

「Stailerに近い双軸展開(小売向けプラットフォームと消費者向けマーケットプレイスの両立)が進む」という仮説でした。

方向性は合っていましたが、Caper Cart(AIスマートカート——ディスプレイ付きカートで買い物しながら商品をスキャンしてレジなし精算できるデバイス)という想定外の軸が加わりました(日本ではトライアルが展開しており、詳しくはトライアル公式記事も参照)。

過去1年で展開店舗数が3倍、100都市・15州へと広がっています。

S-1を読んだ2023年時点では「ソフトウェア双軸」を想定していましたが、実際には「ハードウェア+AI」という第三の軸を育てようとしているように見えます。

総評:採点表と残る問い

| 仮説 | 内容 | 評価 |

|---|---|---|

| 1 トップヘビー構造 | 店舗数拡大後も1店舗9件/日で変わらず | ◎ |

| 2 コロナ神風MOAT | GTVは29%成長も市場シェア低下・時価総額75%下落 | ◎ |

| 3 AOVは上がらない | 2年半のAI投資後も$110横ばい | ◎ |

| 4 広告が黒字化の鍵 | 広告$1,065M、実力ベースの黒字転換 | ◎ |

| 5 2020年コホートリスク | 上場後に開示廃止、検証不能 | ✗ |

| 6 エンタープライズ進化 | Caper Cartというハードウェア軸が想定外に出現 | △ |

わりと「的を得ていた」といえそうな結果になりました。

現在ついている時価総額$9Bをどう評価するか。GAAP$447M黒字という実績から見れば、PER20倍程度の計算になります。グロサリー配送事業として見れば割高、広告プラットフォームとして見れば割安——どちらの文脈で評価するかで答えが変わりそうな局面です。

私個人として、Instacartは「広告プラットフォーム」として尖る方向を進むのではないか、トランザクションはあくまでそのデータを集める装置と位置づけられるのではないか、と感じています。

その背景がCaper Cartへの傾倒です。

Caper Cartが物理店舗に本格普及した暁には、Instacartは「配送なし」の物理購買データも握ることになり、広告単価が跳ね上がります。これが実現すれば、時価総額$9Bは「信じられないほど安かった」と語られる日が来るかもしれません。

コメント

記事への感想や質問をどうぞ。コメントは承認後に公開されます。

コメントを書く