小売における「商品値上げ」が連日それなりに話題になっており、世間の耳目が集まっているのを感じます。感じますよね?

私は仕事柄、日常的にスーパーマーケットを「運営する側」の声をキャッチするのですが、パートナー企業の現場からも「原価が上がっている」「値上げの転嫁が難しい」という声を継続的に聞いています。

ニュースで流れる値上げラッシュが、店頭と決算にどう現れているのか、一度ちゃんとデータを当てて整理してみ良うかなと思っており、この記事はそのための素振りになります。

値上げラッシュの構造

まず、値上げそのものの規模感から。

帝国データバンクの「食品主要195社」価格改定動向調査(2026年6月)によると、2026年通年の値上げ品目数は調査開始の2022年以降、5年連続で年間1万品目超が確定見込みです。2025年通年の実績は26,609品目(前年比+64.6%)で、2023年以来2万品目を超える規模でした。

値上げの要因も、いまは「原材料高」一本ではありません。同調査(2026年6月時点)では次のような内訳が報告されています。

- 原材料高: 依然として最多(約98%)だが、低下傾向

- 包装・資材: 73.7%(ナフサ由来の資材高騰、中東情勢の影響)

- 物流費: 74.1%(2026年内で最高水準)

- 人件費: 54.7%

- 中東情勢: 22.7%(新たに顕在化)

つまり、ウクライナ侵攻以降の原材料高に加えて、2026年夏以降はイラン侵攻・ホルムズ海峡封鎖の影響もあって包装資材・物流・エネルギーが重なってスーパーの原価を押し上げています。

2024年問題で議論されたトラックドライバーの時間外労働規制も、物流費転嫁の文脈ではまだ効いている雰囲気です。

このコストは、メーカー→卸→店舗→レジという順で積み上がり、最終的には「どの店で買うか」という消費者の選択に跳ね返ってきます。

月次・決算に現れる明暗

では、スーパーマーケット各社の業績はどうなっているのか。

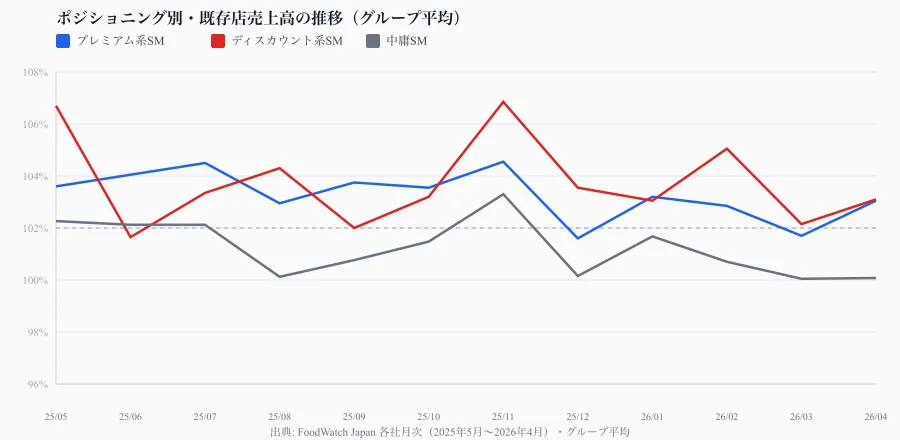

上場スーパーは毎月、既存店売上高(前年同月比)を開示しています。FoodWatch Japanが各社発表を横断してまとめており、2025年5月から2026年4月までの12ヶ月のデータを取得して分析しました(2026年5月分はFoodWatch未掲載のため対象外)。

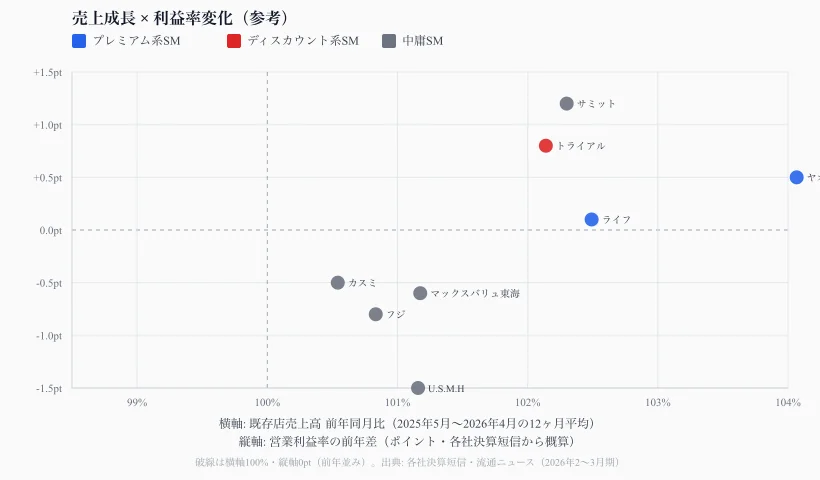

決算ベースで見ると、明暗ははっきり分かれています。流通ニュースの関東SM業績ランキング(2026年5月)では、ライフは営業利益+2.9%(22期連続増収)、サミットは営業利益+19.4% (あまりに大きいジャンプなのでショット要因多めと認識) と好調な一方、フジは増収ながら営業利益-13.4%、U.S.M.Hは最終赤字31.8億円といった結果が並んでいます。

月次データをポジショニング別に並べると、もう少し構造が見えてきます。

ポジショニング別に見ると

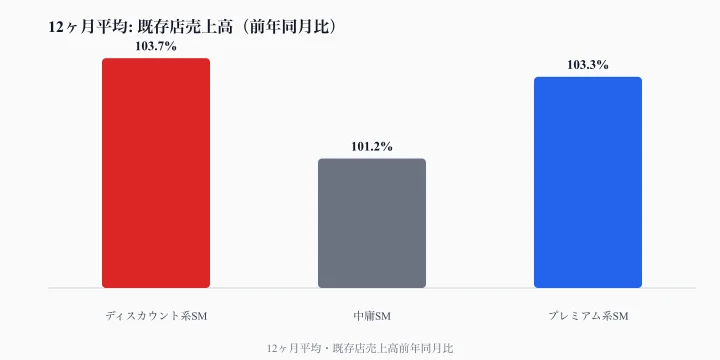

スーパーマーケットをざっくり三つのポジショニングに分けて、既存店売上高の12ヶ月平均を取得して、比較しました。

| ポジショニング | 代表例 | 12ヶ月平均(既存店売上・前年同月比) |

|---|---|---|

| ディスカウント | バロー、トライアル、マミーマート等 | 103.7% |

| 強いPB・プレミアム | ライフ、ヤオコー | 103.3% |

| 中庸 | マルエツ、カスミ、フジ、イオン系SM、イズミ等 | 101.2% |

出典: FoodWatch Japan 各社月次(2025年5月〜2026年4月)。グループ内の単純平均。月次ごとにデータがある企業のみ平均に含む。ディスカウント群はトライアルHD月次(2025年5月・2026年3月は未開示)・マミーマート(2026年3〜4月のみ、DCS等)を含む。

中庸グループは、2025年後半から特に100%前後で推移し、ディスカウント・プレミアム両端より一貫して低い水準にあります。

個別に見ると、2026年3〜4月の既存店売上では、ライフ(+1.3%→+2.8%)やヤオコー(+2.1%→+3.3%)、バロー(+4.1%→+3.7%)は堅調な一方、カスミ(-2.2%→-1.7%)、フジ(-0.5%→-1.2%)、マックスバリュ東海(-0.3%→-2.8%)は前年を下回る月が続いています。

イオンフードスタイル(旧マックスバリュ関東)は+0.8%→+0.5%と横ばい、イズミは+1.0%前後で中庸の中では比較的安定しています。

破線は前年並み(売上100%・利益率0pt)。縦軸は各社決算短信等から読み取った営業利益率の前年差(pt)の概算。厳密な比較ではなく、売上と利益のズレを示す参考図。

今問われているのはポジショニング

値上げは、スーパーの「悪意」ではなく構造の結果です。メーカー・物流・店舗・それぞれが異なる種類のコストを背負いながら、レジに転嫁していく。その中で消費者は、だんだん明確に店を選び分けます。

- ディスカウント系は「とにかく安い」で集客

- プレミアム系は強いプライベートブランドと品揃えで客単価を守る

中庸にいるほど、両端への客の流出を止めるための施策コストが発生し、利益を削りやすいのではないかと考えられます。

U.S.M.Hの決算で「価格施策の強化により売上総利益率が低下」と説明されていたのは、まさにその構図です。

10Xの現場から見ても、パートナーによってPB比率・値上げ転嫁の進め方・客単価の伸び方は大きく異なります。ツールやAIの話の前に、「うちはどの店として選ばれるのか」という問いが、いま一番重いのではないかと思っています。

以前、プラットフォーマーが払う税金という記事で、プラットフォーム側の見えないコストを書きました。今回はその対称として、小売側が構造的に背負うコストと、ポジショニングの選択肢の話といえます。

その土地の匂いがする店を、残したい

個人的な話を少し。

地縁と無縁の記事で書いたように、私は青森の田舎育ちで、地元のスーパーに行けば親が知り合いと出くわす、そういう店で育ちました。大阪に引っ越してきた当初は完全な新参者でしたが、子どもを通じて地域の店に馴染むうちに、「その土地の匂いがするスーパー」がどれだけ大事かを実感しました。

デリシアのような長野県内密着の店も、イズミのような地域のショッピングセンター内の食品スーパーも、全国チェーンの「標準店」では出せない何かを持っています。

だからこそ、データが示す構造変化は怖い。中庸なまま何も決めずに続けることが、だんだん難しくなっている。生き残りをかけたポジショニングの意思決定が、静かに、でも確実に迫っている。

私は引き続き、地域の匂いがする店が残ってほしいと思っています。もしこの記事を読まれた小売企業の方には、データは脅しではなく、決断の材料だと捉えてもらえると嬉しいです。

コメント

記事への感想や質問をどうぞ。コメントは承認後に公開されます。

コメントを書く