「食品の消費税率を8%から1%に下げる」という、高市政権が選挙の際に掲げた公約は、食品小売の関係者にとっては大きなもので、事業者は軒並みポジティブに捉えている印象です。

期待されているのは、客数が増え、売上が伸び、しかもより高付加価値な商品が買われるようになる、という明るい絵です。

「実際どのくらいの大きさなのか」を海外の事例を参考に算出できないか、と思い、この減税のインパクトを、海外の実データ・事例を参考に試算してみます。

前提

- 日本の食品はすでに軽減税率8%であり、食品については実質的に8%→1%の引き下げが論点になる

- この引き下げは時限措置である。高市首相は2027年4月開始・約2年後に8%へ戻す「つなぎ」と表明しており、海外事例と同じく恒久ではない

- 税込価格でみると、8%から1%への引き下げは理論上 −6.48%(1.08→1.01)の値下げ余地といえる

- この記事で参照する海外事例では、消費税にあたる税をVAT(Value Added Tax=付加価値税)と呼ぶ。仕組みは日本の消費税とほぼ同じで、商品やサービスの価格に上乗せして課す間接税です

- 後で触れますが、この値下げ幅は近年の海外の食品VAT減税の中でも最大級の幅になる

海外では、減税はどこへ消えたのか

「税率を下げても、結局お店や問屋が価格を据え置いて利益を懐に入れてしまうのでは」という疑問は当然あります。これはパススルー率、つまり減税分の何%が最終的な棚の価格に反映されたか、という形で各国で実証されています。

近年は物価高対策として食品VATを下げた国が相次ぎ、研究も揃ってきました。

| 国(対象) | 変更前 | 変更後 | 減税期間(すべて時限) | パススルー率 | 備考 |

|---|---|---|---|---|---|

| スウェーデン(食品/速報) | 12% | 6% | 2026/4〜2027/12(約21か月) | ほぼ完全(約100%) | 施行月に食品が前月比−5.5%、前年比−5.7%は約30年で最大 |

| ポルトガル(必需食品46品目) | 6% | 0% | 2023/4〜2024/1(約9か月) | 99.8% | 完全かつ対称的に転嫁 |

| ポーランド(基礎食品) | 5% | 0% | 2022/2〜2024/3(約26か月) | 直後44〜58% → 5か月後94.6% | 遅れてほぼ完全に転嫁 |

| スペイン(基礎食品) | 4% | 0% | 2023/1〜2024/9(約21か月) | 約70〜100% | スーパー段階でほぼ完全(油・パスタは10%→5%) |

| ドイツ(食品) | 7% | 5% | 2020/7〜2020/12(6か月) | 約80% | 戻し時は半分しか転嫁されず非対称 |

出典: スウェーデンSCB「食品価格は4月に下落」・CPI 2026年4月、ポルトガルBanco de Portugal WP(2025)、スペインBanco de España WP 2417、ドイツifo/ITPF(2023)、ポーランドFood Policy vol.131(2025)

中でも規模が日本に最も近いのがスウェーデンです。2026年4月に食品VATを12%→6%へ半減すると、施行月に食品価格は前月比−5.5%下がりました。理論上の値下げ幅−5.36%に対して、ほぼ完全に転嫁された計算です。これは始まったばかりの速報値ですが、可視性の高い大幅な食品減税が、即座にほぼ完全に転嫁されうることを示しています。

ポルトガルは2023年に必需食品46品目のVATを6%→0%にした際、施行直後に対照群比で5.65%下落し、パススルーは99.8%でした。ドイツの2020年の時限減税はスーパー全体で約70%、食品に限れば約80%が転嫁されています。

面白いのはポーランドで、施行直後のパススルー率は44〜58%と低かったものの、5か月かけて約95%まで上がっていきました。

減税は「時間をかければ、ほぼ価格転嫁されて消費者メリットが生じ、事業者の利益貢献は非常に限定的」。これが各国に共通する帰結です。

一方で、注意すべき非対称性もあります。ドイツでは、減税を元に戻したときの値上げは、減税時の値下げの半分しか起きませんでした。下げるときは通るが、戻すときは通りにくい。時限措置のメリットは、終わると同じだけは返ってこない可能性がある、ということです。

日本でのインパクトを考慮する際の論点

海外の数字はそのまま日本に当てはまるわけではなく、日本固有の論点を考慮する必要があります。主な論点として思いつくものを記述します。

- 引き下げ幅が大きい: 日本の−6.48%は海外(−1.9〜−5.7%)の中で最大級。最も近いのはポルトガルとスウェーデンです

- すでに軽減8%で、値札は税込: 日本は棚の値札が税込なので、減税が直接見える。可視性が高く、パススルー圧力が働きやすい

- エンゲル係数が高い: 2024年の二人以上世帯で28.3%と43年ぶりの高水準。食料支出のシェアが大きいぶん、負担減の絶対額も大きくなります

- 貯蓄性向と人口減: 浮いたお金が消費に回らず貯蓄に流れやすく、そもそも食品数量は人口減で縮小トレンドにある

- 時限ゆえの反動と非対称: 日本も約2年の時限措置なので、ドイツで見た「戻すときは値下げの半分しか戻らない」非対称や、終了時の反動減が起こりうる

家計への効果の試算

先ほどのエンゲル係数28.3%は、二人以上世帯の食料支出が月およそ8.6万円であることを意味します(消費支出 約30万円 × 28.3%、家計調査2024)。

このうち税抜ベースは月約8万円なので、税率を8%から1%へ下げると、負担減は月およそ5,600円・年間およそ6.7万円(約8万円 × 7% ≒ 月5,600円、その12か月分)になります。これが食品の追加購入、より良いものへの買い替え、あるいは貯蓄に振り分けられていきます。

購入数量はあまり増えない、という不都合な真実

食品事業者の視点に切り替えると、彼らの期待の中心にある「客数や購入点数が増える」という効果は、実は思ったより弱いかもしれません。

ドイツの時限減税をスキャナーデータで分析した研究では、需要刺激は耐久財に集中し、食品を含む非耐久財には統計的に有意な刺激効果が見られませんでした。

食品は必需財で、安くなったからといって倍食べるわけではないからです。

ただしこれは「時限」だからでもあります。期間が決まっていると、買いだめできる耐久財に駆け込みが集中し、生鮮食品では動きにくい。日本の2014年増税時のPOSデータでも、駆け込みと反動は主に買い物回数(客数)とまとめ買いに出て、1回あたりの購買金額そのものは前年並みでした。

食品減税の効果は「食品の購入数量が大きく増える」より、所得の解放として現れる可能性が高いです。

食品小売事業者の売上へのインパクト

小売が会計上認識する売上は税抜です。

消費税は政府への預り金で、お店の収益ではありません。だから減税分をそのまま価格に反映すると、レジを通る金額(税込)は−6.5%下がりますが、それはもともとお店のお金ではなかった税の預り分が縮むだけです。

お店自身の税抜売上は、税抜き売価を据え置く限り、購入数量と商品ミックスでしか動きません。「売上が増える」という期待は、客数や数量の増加と、より高付加価値な商品(惣菜やPB)へのトレードアップでのみ実現します。

税抜売上の変化を、海外事例を踏まえた前提で試算します。前提を置き換えれば誰でも再計算できる作りにしています。

- パススルー率は、スウェーデンやポルトガルでほぼ完全(約100%)に転嫁された実証を踏まえ、やや保守的に全シナリオ90%で固定します

- 税込の理論値下げ−6.48%に90%を掛けると、実効値下げ率は−5.8%です

- ここから先で動かす変数は、食品の価格弾力性と ミックス改善(高付加価値・PBへのトレードアップ) の2つだけにします

数量効果 = 実効値下げ率(−5.8%)× 食品の価格弾力性

税抜売上の変化 = 数量効果 + ミックス改善

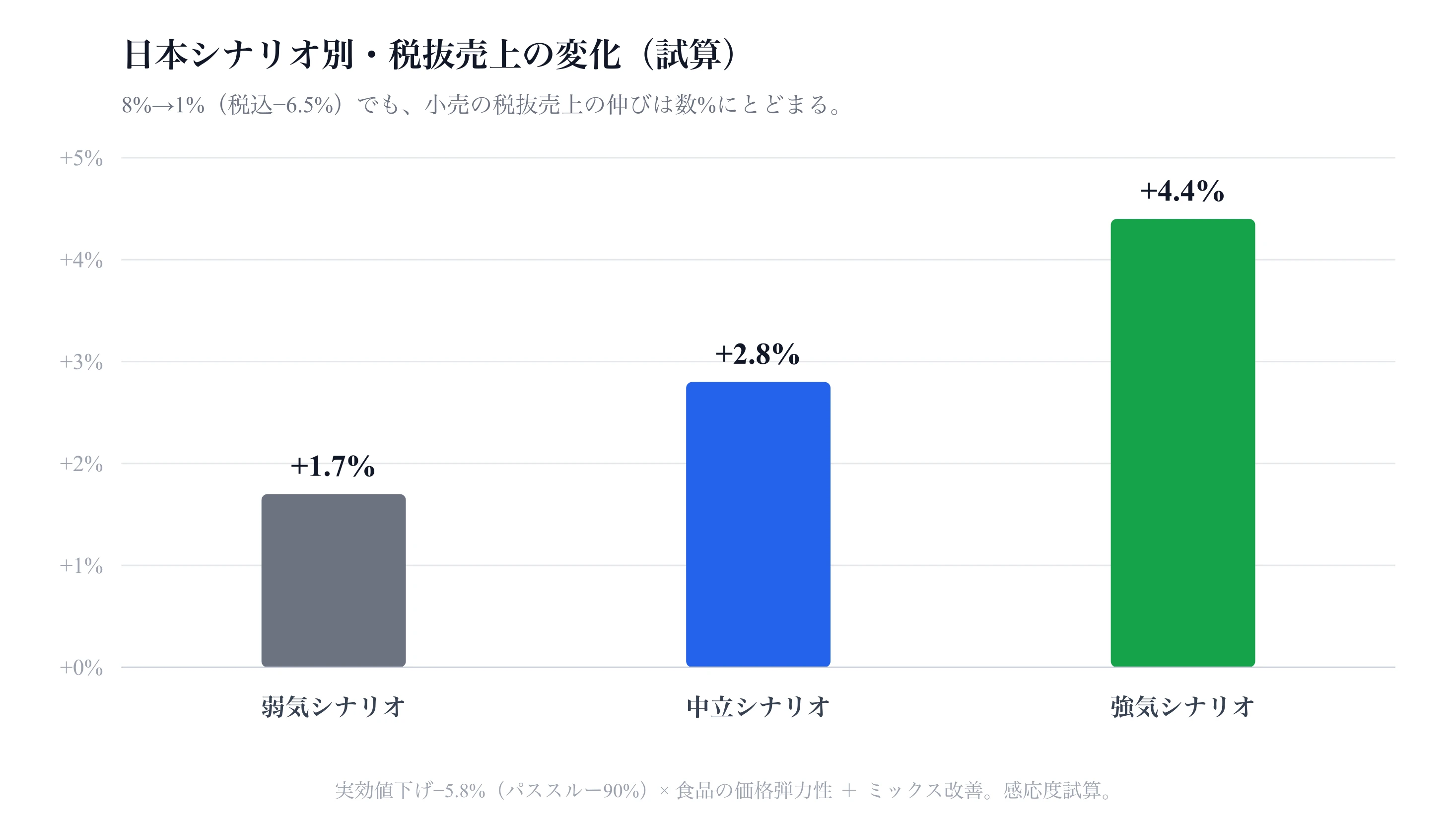

| 試算ステップ | 弱気 | 中立 | 強気 |

|---|---|---|---|

| 食品の価格弾力性【変数】 | −0.3 | −0.4 | −0.5 |

| 数量効果(−5.8%×弾力性) | +1.7% | +2.3% | +2.9% |

| ミックス改善【変数】 | +0.0% | +0.5% | +1.5% |

| 税抜売上の変化(数量+ミックス) | +1.7% | +2.8% | +4.4% |

実効値下げ−5.8%(パススルー90%)× 食品の価格弾力性 + ミックス改善で算出した感応度試算

中立シナリオでも、税抜売上の伸びは+2.8%にとどまります。期待されているほど派手な数字ではありません。

本当の効果は、薄利のレバレッジ

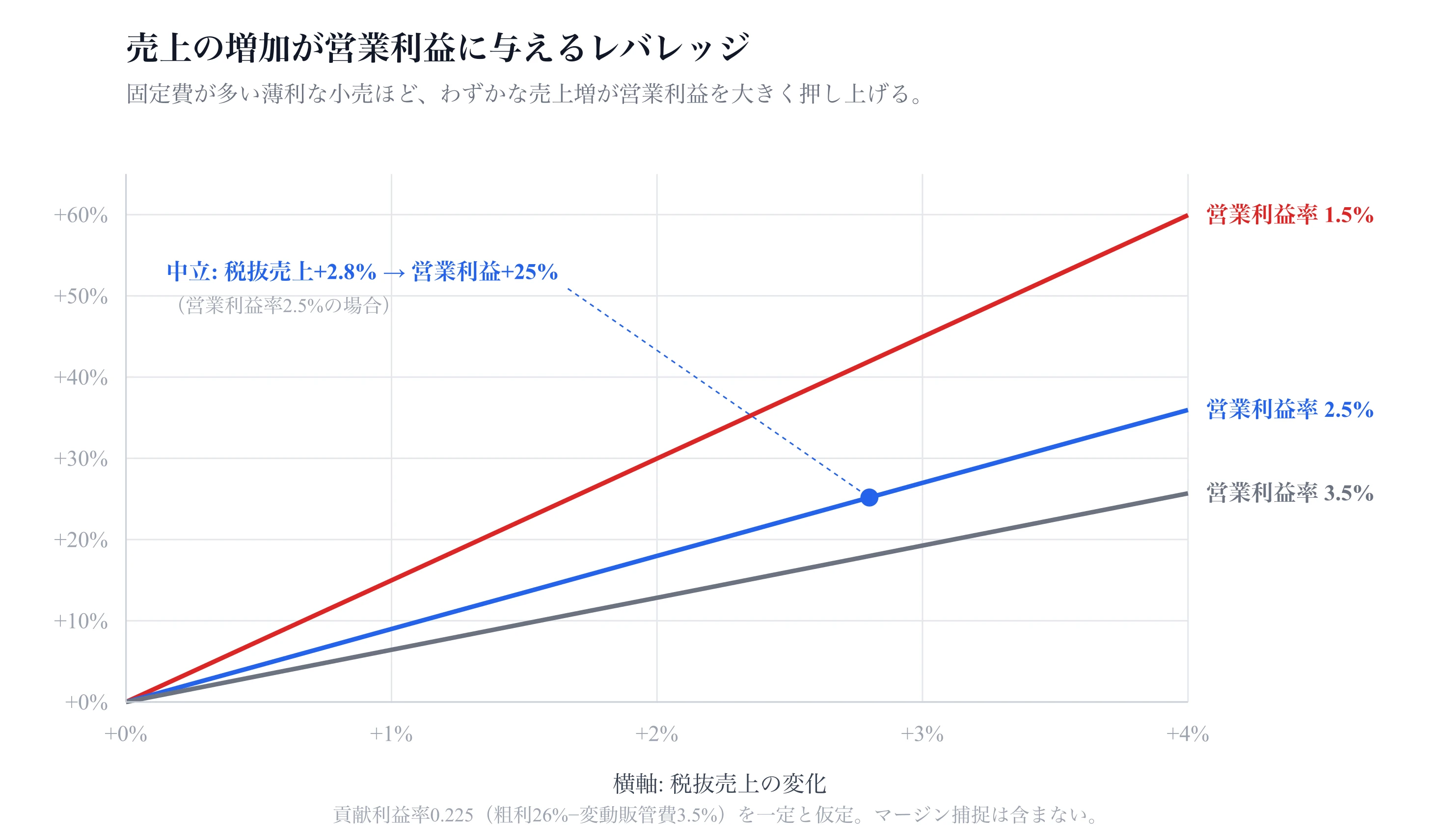

では明るい絵は嘘なのかというと、そうではありません。効果は売上ではなく営業利益に対してインパクトすると考えられます。

スーパーの営業利益率は1〜3%程度と非常に薄利で、原価を除いたコストの多くは家賃や人件費といった固定費です。

そのため、売上がわずかに増えるだけで、増えたぶんはほぼそのまま利益に乗ります。

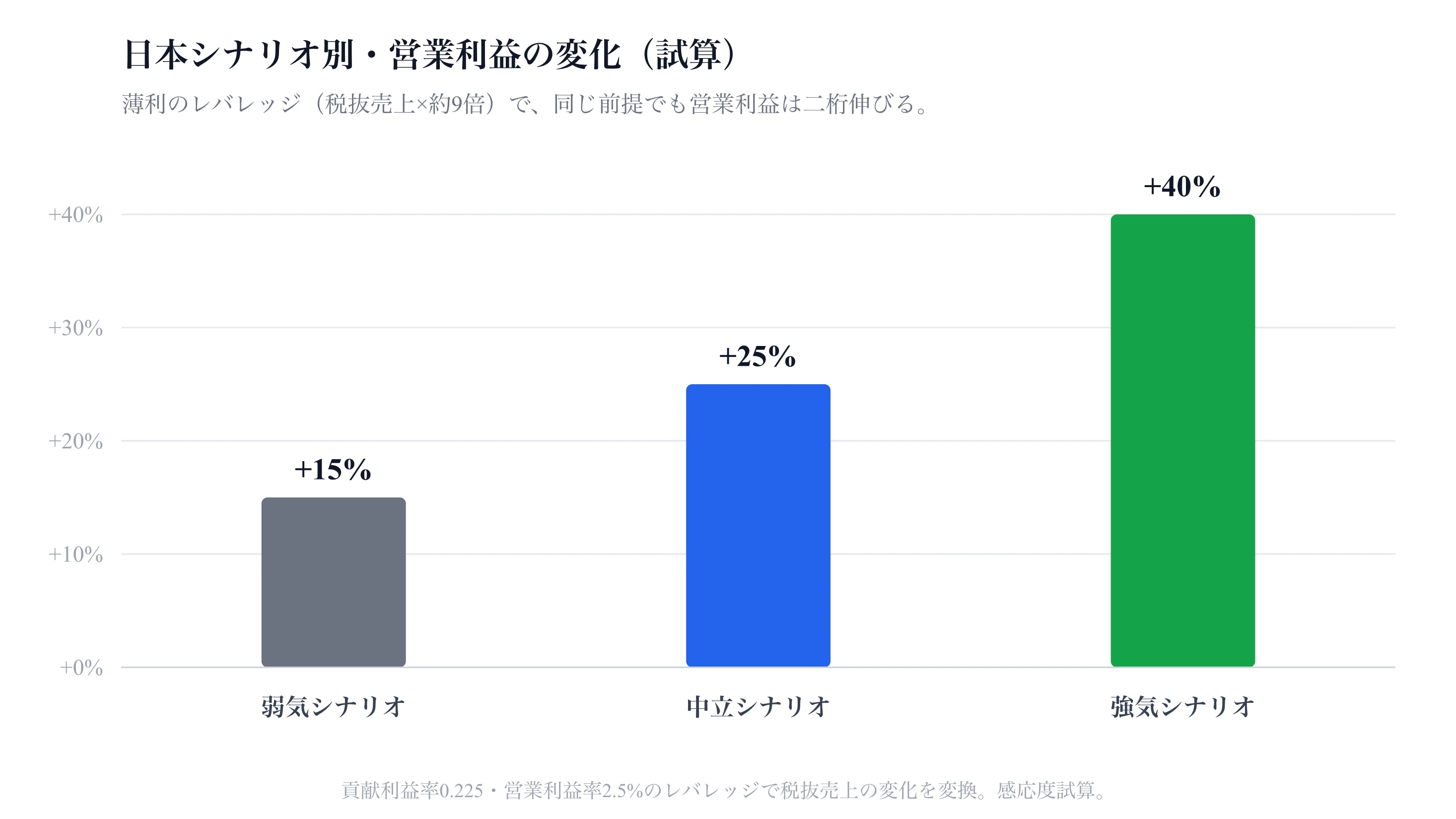

例えば、一般的なスーパーが貢献利益率22.5%(粗利26%−変動販管費3.5%)、営業利益率2.5%とすると、税抜売上が1%増えると営業利益は約9%増える計算になります(貢献利益率22.5% ÷ 営業利益率2.5% ≒ 9倍)。

この9倍を、前のセクションの税抜売上の変化に当てはめると、+1.7%/+2.8%/+4.4%は、**営業利益+15%/+25%/+40%**に増幅されます。

税抜売上の変化に、貢献利益率0.225・営業利益率2.5%のレバレッジを掛けた感応度試算。ただし、パススルーが不完全なときに小売が値下げ幅を一部マージンとして取り込む効果は含めていません(さらなる上振れ要因)。

このレバレッジは、(当たり前ですが) 営業利益率が薄いお店ほど強く効きます。

同じ税抜売上+2.8%(中立)でも、営業利益率2.5%の店なら+25%、1.5%の薄い店なら+40%超、3.5%の店なら+18%と、利益率が薄いほどレバレッジは強く効きます。

つまり「客数も売上も大きく増える」のではなく、「売上は数%、でも薄利ゆえに利益は二桁伸びうる」というのが、データから見える効果のかたちです。

ただし下振れも同居しています。時限措置なら数量反応は弱く、終了時に反動減が来る。浮いたお金は貯蓄に逃げ、人口減が数量を押し下げる。上振れと下振れが両方とも、この薄い利益率の上で増幅されます。

実際にどんなトレードアップが起きるか

試算では、浮いた所得の一部がより高付加価値な商品に向かう「ミックス改善」を見込みました。海外の事例に対しても、減税後に炭水化物が減ってタンパク質や惣菜が増えるのではないか、という仮説を耳にすることもあります。

ただ、これを裏づける公的データはまだ見つけられていません。

各国のVAT減税研究は価格の転嫁率が中心で、買い物カゴの中身がどう変わったかまでは追っていないものがほとんどです。スウェーデンも2026年4月に始まったばかりですが、値下げ圧力はいまのところ、牛乳・パン・ひき肉など、店舗間で比較しやすい定番品に集中しているようです。

所得が増えると食の中身が変わる、という経済学の経験則はあります。

エンゲルの法則(所得が上がると食費の割合が下がる)に加えて、ベネットの法則です。これは、所得が上がるほど安価な炭水化物(主食)の比率が下がり、肉や魚など、より高価で栄養価の高い食品の比率が上がる、という1941年以来の観察です。

ただし、ベネットの法則がはっきり効くのは主に新興国で、すでに豊かな高所得国では弱いことが知られています。欧州を対象にした近年の分析では、所得が上がってもむしろ主食消費が増える、逆の動きすら報告されており、すでに成熟した日本で、6.5%程度の値下げが食の高度化にどれだけ回るかは、限定的かもしれません。

食品減税のネットスーパーへの影響は

食品減税によるネットスーパー(グロサリーのEC)への影響も気になります。ここでも、利用状況の変化を直接示すデータはまだ見当たりません。

ただ、価格と制度の面から、いくつか手がかりはあります。

一つは、チャネルによって転嫁が違った、というドイツのEC研究です。

多チャネルの小売が減税をほぼ完全に価格へ反映した一方、オンライン専業の小売は価格をあまり下げませんでした。

ネットスーパーは店舗の価格を引き継ぐ店舗出荷型と、店舗とは完全に独立したセンター出荷型の2つに分かれます。店舗出荷型のネットスーパーのユーザーは価格転嫁の恩恵を受けやすい一方で、センター出荷型のユーザーには恩恵が薄い可能性はあります。

もう一つは、配送料の扱いです。減税されるのはあくまで食品(中身)で、配送やサービスの料金は標準税率のまま据え置かれることが多い。スウェーデンでも、第三者が担う配送サービスは25%のままです。

日本でも、ネットスーパーの配送料は食品ではなくサービスなので、減税対象の8%ではなく10%のまま、という同じ構図になります。

これらを合わせると、食品減税は店舗出荷型のネットスーパーに対しては店舗と同程度の影響がある一方で、センター出荷型のネットスーパーにおいては事業者の価格転嫁の方針次第、と言えそうです。

もっとも、これらは価格と制度からの推論で、実際の利用データはこれからです。特にスウェーデンのフードコミッションがチャネル別の動きまで追ってくれると、答え合わせができそうです。

中庸がつらい

最後に、数多ある食品スーパーの誰にとって、減税インパクト大きいかという話です。

減税の恩恵は、ポジショニングによって非対称に出ると考えられます。

| ポジショニング | 効きどころ |

|---|---|

| ディスカウント | 価格に敏感な客層の数量・客数増が最大。レバレッジを享受 |

| 強PB・プレミアム | 浮いた所得が高付加価値・PBへ向かい、客単価と粗利が伸びる |

| 中庸 | 数量もミックスも取りこぼしやすく、便益が最小 |

前回の記事で見たように、既存店売上の12か月平均はディスカウント103.7%・プレミアム103.3%に対し、中庸は101.2%でした。減税という追い風が吹いても、それを受け止める帆の形が両端に偏っているなら、便益もまた両端に厚く、中庸に薄くなると考えられます。

減税は、全員に等しく効く政策に見えて、実際にはポジショニングの差を広げる方向に働くのかもしれません。明るい絵の裏側で、「うちはどの店として選ばれるのか」という問いは、むしろ重くなる気がしています。

参考

- 中庸はつらいよ(前回記事)

- 総務省 家計調査報告 2024年平均(エンゲル係数28.3%)

- Banco de Portugal: The Full, Persistent, and Symmetric Pass-Through of a Temporary VAT Cut(2025)

- Banco de España WP 2417: VAT cut pass-through in Spain

- Fuest, Neumeier & Stöhlker: Pass-through of temporary VAT rate cuts (ITPF 2023)

- Bachmann et al.: A Temporary VAT Cut as Unconventional Fiscal Policy (NBER 29442)

- Jaworski & Olipra: Cutting VAT on food in a high-inflation environment (Food Policy 2025)

- スウェーデン食品VAT 12%→6%(2026年4月〜2027年末)

- SCB: 食品価格は4月に下落(スウェーデン速報)

- INTAGE: 2014年の消費増税時を振り返る

- Bennett's law(所得上昇と主食比率の低下)

- CBPP / FoodAPS: SNAP給付増と食料支出・食事の質

- Temporary VAT rate cuts and food prices in e-commerce(J. Retailing & Consumer Services 2024)

コメント

記事への感想や質問をどうぞ。コメントは承認後に公開されます。

コメントを書く